自賠責共済の補償の特徴

自賠責共済の3つのポイント

- 自賠責共済(保険)は法律で加入が義務づけられており、加入しないまま車やバイクに乗ると、法律により罰せられます

- 運転中に他人にケガ・死亡させた場合の対人賠償事故を補償!

- 「マイカー共済」とセットで加入すると、事故後の対応がスムーズに!

自賠責共済の概要

- 人身事故が対象

- 自賠責共済(保険)は、被害者救済を目的としているので、人身事故による対人賠償だけが共済金の支払対象となります。

他人の車に損害を与えた場合の対物賠償や加害者本人のケガや車の損害などは支払対象になりません。

- ノーロス ノープロフィット

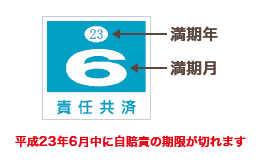

-

250cc以下のバイクの場合、自賠責の期限はステッカーで確認できます。

なんと、原動機付自転車では22.27%、軽二輪(250cc以下のバイク)では49.0%も自賠責に加入していない車両があります。

(自動車保険ジャーナル第11306・1307号より)

あなたは大丈夫ですか?ぜひ今一度、自賠責の共済(保険)期間をご確認ください。

- ちょっとポイント

-車検のいらないバイクをお持ちの方- - 自賠責に入らなくても、「任意共済(保険)の無制限(対人賠償)があるから大丈夫」と思っている方いませんか?

実はこれは大きな間違い!

任意共済は自賠責の補償範囲を超えた部分について支払われます。この為、自賠責に加入しないまま死亡事故を起こしたりすればなんと自賠責で保障されるはずの3,000万円が自己負担となります。